Статья

3729

25 июня 2020 20:52

Издержки монополии: тарифы «Транснефти» угрожают энергетической отрасли России

По словам автора исследования — замдиректора института, члена-корреспондента академии наук Александра Широва, при снижении цен на нефть тарифы на транспортировку топлива остаются «более-менее неизменными», что, в свою очередь, оказывает давление на весь нефтяной сектор.

«Как показывает наш анализ, транспортировка нефти по трубопроводной системе к такого рода игрокам рынка, которые берут на себя риски изменения конъюнктуры цен — не относится. При снижении цен на нефть, тарифы остаются более-менее неизменными и это оказывает давление на экономику нефтяных компаний и на весь нефтяной сектор. Этот сложный сектор, в котором формируется нефтяная рента, — подвержен различного рода шокам. И было бы целесообразно, чтобы все игроки рынка в той или иной степени брали себя риски в условиях этих шоков» — считает Широв.

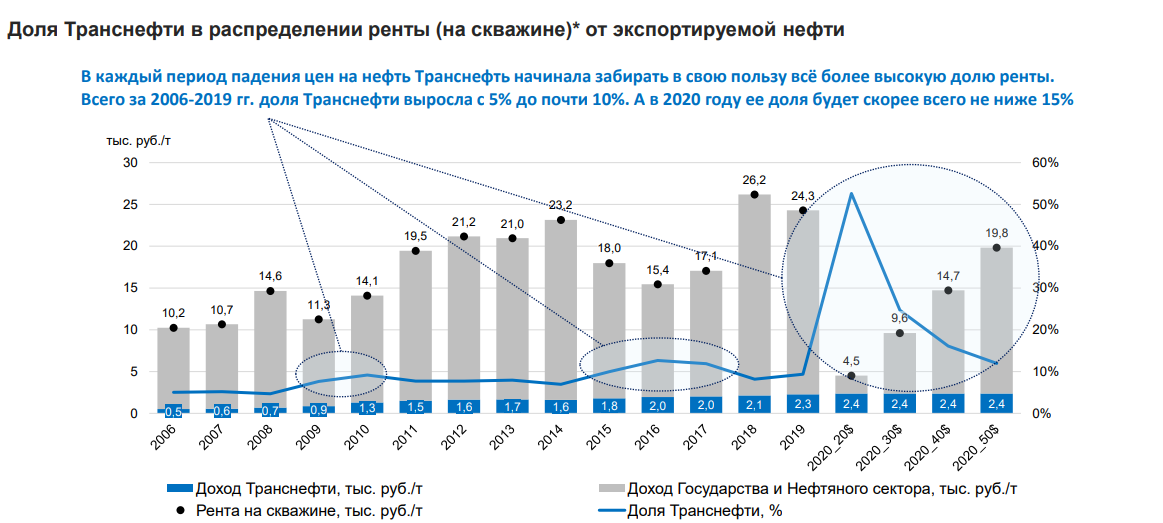

Эксперты отмечают, что доля транспортной монополии в вышеупомянутой нефтяной ренте с 2006-го по 2019-й годы выросла с 5 до 10%, а в этом году достигнет 15%. Данный факт подтверждается расчетами Института Народохозяйственного Прогнозирования РАН. Примечательно, что даже нефтесервисные компании сокращают свои затраты и снижают цены для нефтяных компаний в случае существенного падения цен на нефть.

«Риски падения цен на нефть несут только нефтедобывающие компании (снижение прибыли) и государство (снижение налоговых поступлений в бюджет), — отмечают авторы исследования. — Транснефть не несет вообще никаких рисков. При ценах Urals ниже 40 долл./барр. нефтедобыча по сути работает на доходность транспортной инфраструктуры».

«Вследствие резкого снижения цен на нефть отношение затрат на транспортировку нефти трубопроводным транспортом к цене нефти в апреле 2020 г. достигло 30%, — заявляет старший аналитик WMT-Consult Валерий Андрианов. — За последние несколько лет падение цен на нефть несколько раз приводило к неоправданно высокой доле затрат на транспортировку.

Эксперты предлагают ввести ограничение, при котором тарифы будут автоматически снижаться до уровня не выше 10% от цены на нефть для недопущения подобных перекосов в будущем. В противном случае на рынке может возникнуть ситуация, при которой затраты на транспортировку нефти будут составлять существенную часть ее общей стоимости.

У авторов исследования возникают вопросы и относительно того, куда руководство «Транснефти» планирует тратить получаемые сверхдоходы. Сама «Транснефть» уверяет, что прибыль компании от транспортировки уходит на строительство инфраструктуры и дивиденды. Однако в презентации исследования указывается, что с этого года госкорпорация не реализует ни одного крупного инвестпроекта.

«Вследствие уменьшения уровня инвестиций в новые проекты в 2018-19 гг., — отмечает Андрианов, — уже произошёл резкий рост свободного денежного потока монополии. Учитывая индексацию тарифа в январе 2020 г. и планируемое уменьшение доли инвестиций в новые проекты с 13,5% в 2019 г. до 1,5% в 2020 г., несмотря на сложную ситуацию на нефтяном рынке ожидается значительное увеличение свободного денежного потока монополии».

«При финансировании инвестиционных проектов за счет потребителя услуги в виде инвестиционного компонента тарифа, — продолжает эксперт, — во всем мире предполагается передача в собственность потребителя результата инвестиционного проекта или разделение выгод от инвестиционного проекта между потребителем и монополией. В случае с «Транснефтью» не предполагается никакого распределения выгод от завершения крупных инвестиционных проектов между потребителями и монополией, все результаты проектов остаются в собственности «Транснефти».

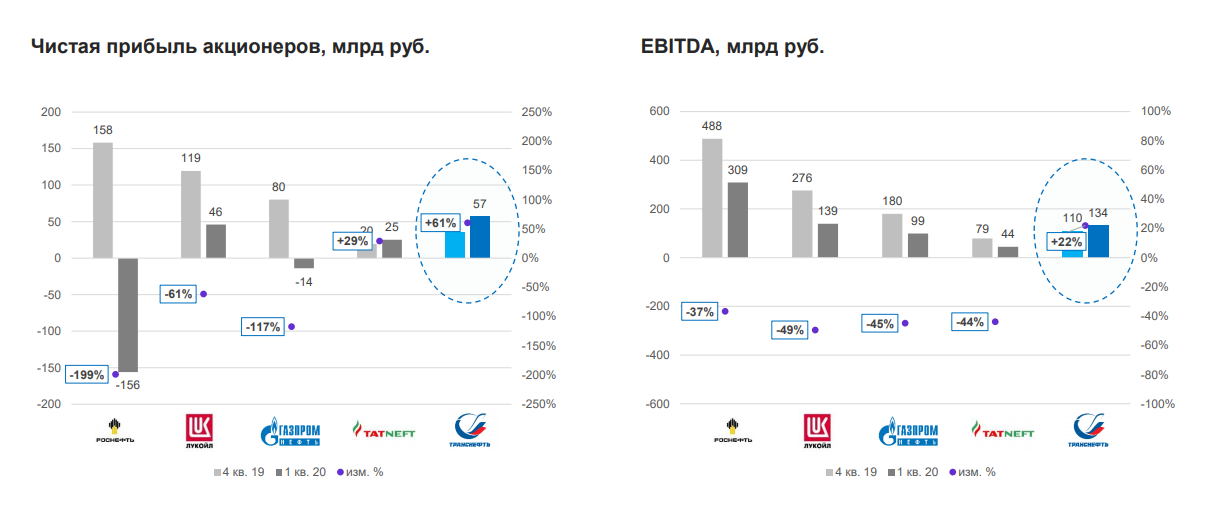

В результатах исследования, проведенного Институтом народнохозяйственного прогнозирования РАН, также отмечается, что «отчетность за 1 кв. 2020 г. показала прочное финансовое положение ПАО «Транснефть», что объясняется растущим тарифом на транспортировку нефти в сложный для нефтяной отрасли период. Так EBITDA (прибыль до налогов и амортизации) транспортной монополии за отчетный период увеличилась на 22% по сравнению с 4 кв. 2019 г., в то время как EBITDA нефтяного сектора значительно сократилась на фоне резкого падения цен на нефть: ПАО «НК „Роснефть“ −37%, ПАО „ЛУКойл“ −49%, ПАО „Газпром нефть“ −45%, ПАО „Татнефть“ −44%».

Эксперты обращают внимание на то, что в последние годы наблюдался опережающий рост котировок акций «Транснефти» на фоне взрывного роста дивидендных выплат, которые финансируются за счёт высокого тарифа на транспортировку нефти в ситуации резкого падения инвестиций монополии в новые проекты. При текущем уровне цен на нефть нефтедобыча по сути работает на доходность транспортной инфраструктуры, а прибыль и дивиденды «Транснефти» финансируются за счёт убытков нефтяного сектора, считают эксперты. Необоснованный тариф на транспортировку нефти трубопроводным транспортом по своей сути является механизмом перераспределения денежных потоков от нефтяного сектора к трубопроводной монополии.

Анализ ROIC (коэффициент возврата на инвестированный капитал) «Транснефти» за период 2005 — 2019 гг. показал, что он традиционно значительно опережает доходность по государственным облигациям РФ. При этом методология образования тарифов в сегменте транспортировки нефти трубопроводным транспортом по-прежнему базируется на тезисе о необходимости покрытия затрат и необходимой прибыли. Эксперты отмечают, что тарифы «Транснефти» не зависят от достижения каких-либо показателей эффективности, включая надежность и безаварийность, но предусматривают выплату дивидендов и регулярно индексируются. Подчеркивается, что в сегменте транспортировки газа до 2014 г. тариф также рос ускоренными темпами, в результате чего оказался существенно завышен относительно экономически обоснованного уровня. В течение последних 6 лет регулятор практически заморозил тариф, сближая его тем самым с экономически обоснованным.

Особого внимания заслушивает многократный рост дивидендов по привилегированным акциям «Транснефти» (за последние три года — в 13 раз с 1,3 до 16,6 млрд рублей) аналитики WMT подчёркивают, что он совпал по времени (весна 2017 г.) с продажей значительного пакета акций структурам близким к самой компании, а также «Газпрому».

Схожей позиции придерживаются и аналитики Sberbank CIB. По их данным, затраты на добычу нефти в России и Саудовской Аравии мало чем отличаются. При этом, по мнению банковских аналитиков, «высокие транспортные расходы существенно сокращают прибыль российских компаний по сравнению с Saudi Aramco, снижая их конкурентные преимущества. Более того, согласно мнению экспертов, транспортные затраты являются наиболее крупной статьей расходов для нефтяных компаний после выплат операционных налогов, а их рост способен ударить по прибыльности компаний».

«Одним из способов, которым правительство могло бы помочь нефтяным компаниям, — отмечали банковские аналитики HSBC ещё в 2013 году, — теоретически может стать снижение тарифов „Транснефти“. Тарифы „Транснефти“ почти утроились за последние десять лет, в основном, с целью финансирования строительства трубопровода ВСТО для перекачки восточно-сибирской нефти в Китай и к экспортному терминалу Козьмино — строительство (20 миллиардов долларов) было фактически профинансировано нефтяными компаниями за счет более высоких тарифов. В нашем базовом сценарии у правительства есть два варианта в отношении того, что делать с СДП „Транснефти“ после погашения долга: увеличить выплаты дивидендов или снизить тарифы „Транснефти“, эффективно увеличивая экспортные нетбэки нефтяного сектора и отдачу от инвестиций в добычу. Мы за второй сценарий, поскольку всегда легче регулировать генерирование денежного потока с помощью налогов и тарифов, чем с помощью дивидендов», — отмечают эксперты.

Аналитики банка «Ренессанс Капитал» отмечали в 2010 году, что «тариф „Транснефти“ значительно вырос в процентном соотношении к цене на нефть, и теперь составляет 12,6 процента — это значительно выше аналогичной доли в США, которая составляет менее 1 процента». По оценкам экспертов, исходя из 10-процентной дивидендной доходности, «Транснефть» ещё десять лет назад могла бы финансировать свою инвестиционную программу с понижением тарифа на 15- 20 процентов.

«Мы провели сравнение за 5 лет (с 2015 по 2019 годы) денежных потоков на полный цикл добычи российских нефтяных компаний с международными конкурентами. За указанный период стоимость доступа к международным рынкам для супермейджеров составляла в среднем 20 долл./барр. Для китайских компаний данный показатель составил чуть меньше 13 долл./барр., для латиноамериканских — 10 долл./барр. Для российских стоимость выхода на международный рынок находилась на гораздо более высоком уровне в 28 долл./барр., что отражает более высокие экспортные пошлины и расходы на транспортировку нефти», — отмечают в РК.

Таким образом, транспортная монополия является фактором сдерживания развития всей нефтяной отрасли России, так как нагружает ее необоснованными и непосильными тарифами в условиях кризиса на энергетическом рынке.

6 мая 2024

Анонс

Решение о процедуре утверждения правительства

6 мая на заседании Совета Госдумы будет

принято решение о процедуре утверждения кандидатов в правительство.

25 апреля 2024

Анонс

Съезд РСПП

25 апреля в Москве состоится Съезд

Российского союза промышленников и предпринимателей (РСПП).

7 мая 2024

Анонс

Инаугурация президента России

7 мая пройдет инаугурация избранного президента

России — Путина.

Популярные материалы